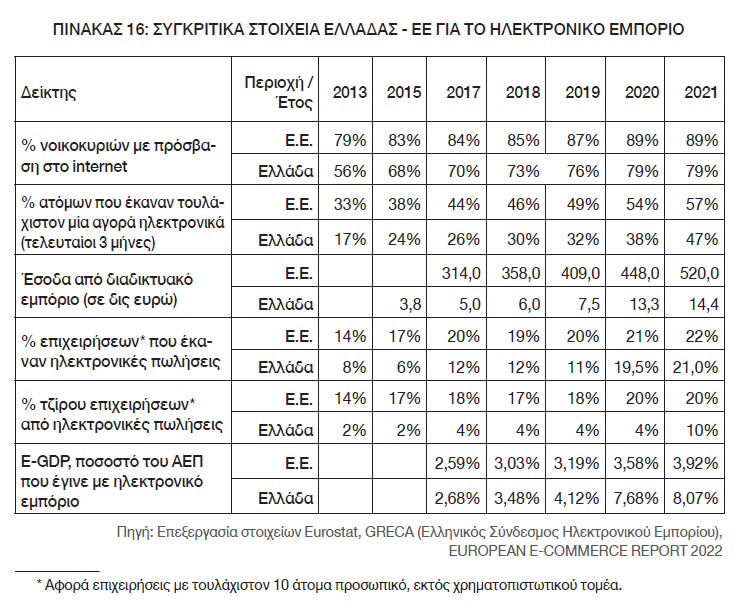

Αξιοσημείωτο είναι και το εξής στοιχείο: Η συνολική αξία των αγορών από τα online σούπερ μάρκετ άγγιξε τα 255 εκατ. ευρώ για το 2021 (σύμφωνα με έρευνα της Convert Group). Παρότι τα μεγέθη αυτών των τζίρων είναι μικρό μέρος του συνολικού κύκλου εργασιών των σούπερ μάρκετ, είναι ενδεικτικό της ανάπτυξης που σημειώθηκε τη διετία 2019-2021, καθώς το 2020 ο τζίρος των online σούπερ μάρκετ ήταν 163,8 εκατ. ευρώ και το 2019 ήταν μόλις 45 εκατ. ευρώ. Δηλαδή σε αυτήν τη διετία έχει καταγραφεί μια συνολική αύξηση 467%.

Η ετήσια έκθεση της ΕΣΕΕ σημειώνει την εντυπωσιακή μεγέθυνση της κατηγορίας «πωλήσεις εκτός καταστημάτων» κατά το πρώτο έτος της πανδημίας (2019-2020, +24,6%), η οποία καταδεικνύει τη διαδικασία με την οποία κυρίως μεγαλύτερες επιχειρήσεις (e-shops και online πλατφόρμες) απορρόφησαν ένα σημαντικό μέρος των πωλήσεων. Για το 2021, η μεγέθυνση των πωλήσεων προσεγγίζει το 23,6%, οπότε για τα έτη 2019-2021 καταγράφεται αύξηση πάνω από 50% των τζίρων.

Χαρακτηριστικό στοιχείο επίσης είναι ότι το 2021 τα ηλεκτρονικά καταστήματα που πραγματοποίησαν πωλήσεις πάνω από 10 εκατ. ευρώ υπολογίζονται σε περίπου 100 και πρόκειται για καταστήματα που ανήκουν σε μεγάλες αλυσίδες λιανικής που προϋπήρχαν της πανδημίας, αλλά αναπτύχθηκαν και διεύρυναν τη δραστηριότητά τους κατά τη διάρκεια αυτής.

Ο ΣΕΛΠE και άλλοι φορείς του εμπορίου εκτιμούν ότι περίπου 15.000 ελληνικές επιχειρήσεις διαθέτουν e-shop. Με βάση τα στοιχεία του ΓΕΜΗ και επεξεργασία στοιχείων από τη Linked Business, για το σύνολο των εμπορικών δραστηριοτήτων –από είδη ένδυσης/υπόδησης, μέχρι εμπόριο λιπασμάτων και οχημάτων– στο διαδίκτυο, το Νοέμβρη του 2021 λειτουργούσαν στην ελληνική αγορά πάνω από 23.500 επιχειρήσεις e-commerce, από 15.700 στο τέλος Γενάρη του 2020. Δηλαδή φαίνεται ότι πάνω από 7.800 επιχειρήσεις εγκαινίασαν δραστηριότητα στο ηλεκτρονικό εμπόριο από τις αρχές του 2020. Σύμφωνα με έρευνα του ΣΕΛΠΕ και της ELTRUN για το 2019, τα 2/3 από αυτές είναι μικρές, μεσαίες ή μεγάλες επιχειρήσεις (δηλαδή απασχολούν πάνω από 10 άτομα προσωπικό) και το 1/3 είναι πολύ μικρές, με κύριο κανάλι πώλησης το ηλεκτρονικό.

Επίσης σύμφωνα με την ετήσια έρευνα της ΕΣΕΕ το 2020, από τις επιχειρήσεις λιανικού εμπορίου το 18% είχε δυνατότητα πώλησης μέσω e-shop πριν την πανδημία και προστέθηκε άλλο ένα 2% που απέκτησε τη δυνατότητα μέσα στο 2020. Ανεξάρτητα από τον ακριβή αριθμό των επιχειρήσεων του λιανικού εμπορίου που έχουν τη δυνατότητα πλέον να κάνουν ηλεκτρονικές πωλήσεις, η ουσία είναι ότι αυτή η τάση προς το ηλεκτρονικό εμπόριο θα ενισχύεται τα επόμενα χρόνια, θα δημιουργεί νέα δεδομένα στη λειτουργία της αγοράς, με πρώτο χαρακτηριστικό στοιχείο την ένταση του ανταγωνισμού σε βάρος των μικρεμπόρων και υπέρ των μεγάλων εμπορικών αλυσίδων.

Με βάση τα παραπάνω, φαίνεται ότι η πλειοψηφία των μικρών και πολύ μικρών επιχειρήσεων δε δραστηριοποιείται ακόμα στο ηλεκτρονικό εμπόριο, την ώρα που ο κύκλος εργασιών των ηλεκτρονικών συναλλαγών μεγαλώνει σε βάρος των συναλλαγών σε φυσικό κατάστημα. Ταυτόχρονα, οι μεγαλύτερες επιχειρήσεις, οι εμπορικές αλυσίδες, τα πολυκαταστήματα, ενισχύουν τη θέση τους, αποσπούν μεγαλύτερο μερίδιο του ηλεκτρονικού εμπορίου, έχοντας μεγαλύτερες δυνατότητες να αξιοποιήσουν τις υποδομές τους, την πολιτική τιμών και τις δυνατότητες αποθήκευσης και μεταφοράς των εμπορευμάτων.

Οι ηλεκτρονικές πλατφόρμες αναζήτησης

Μία ακόμα τάση που προϋπήρχε, αλλά ενισχύθηκε σημαντικά την περίοδο της πανδημίας και αναμένεται να διευρύνεται περαιτέρω και λόγω της ανάπτυξης των ηλεκτρονικών συναλλαγών, είναι οι ηλεκτρονικές πλατφόρμες αναζήτησης (marketplaces) και πληρωμών, που «δεσμεύει» και μικρομάγαζα που εντάσσονται σε αυτές. Ουσιαστικά με αυτόν τον τρόπο δημιουργούνται μεσάζοντες που διαχειρίζονται τις πωλήσεις, με αποτέλεσμα τα μικρομάγαζα να λειτουργούν αναγκαστικά μέσα από αυτούς. Δυναμώνει δηλαδή η εξάρτησή τους. Το διεθνές παράδειγμα της Amazon που συγκεντρώνει τις ηλεκτρονικές πωλήσεις δεκάδων χιλιάδων μικρών επιχειρήσεων είναι χαρακτηριστικό. Μόνο στις ΗΠΑ, η Amazon έχει σχεδόν 100 εκατομμύρια «μέλη»-πελάτες, ενώ, κατά μέσο όρο, δύο στους πέντε καταναλωτές των ΗΠΑ (41%) αγοράζουν τουλάχιστον ένα πακέτο τη βδομάδα από την Amazon.

Στην Ελλάδα, οι ηλεκτρονικές πλατφόρμες αναζήτησης προϊόντων παρουσιάζουν αύξηση στον αριθμό των επιχειρήσεων που εντάσσουν στο «δυναμικό» τους. Στο skroutz.gr είναι ενταγμένες πάνω από 13.000 και στο bestprice.gr σχεδόν 3.500 επιχειρήσεις εμπορίου, μικρότερες ή μεγαλύτερες, με φυσικό ή ηλεκτρονικό κατάστημα. Από το 2021 στο χώρο μπήκε και η εταιρία shopflix, ενώ υπάρχουν και πολλές άλλες πλατφόρμες, θεματικές, κλαδικές ή για συγκεκριμένα προϊόντα. Οι πλατφόρμες αυτές ενισχύουν συνεχώς τη θέση τους, διευρύνουν σταθερά τον αριθμό καταστημάτων με τα οποία συνεργάζονται, επιβεβαιώνοντας το πλεονέκτημα που έχουν (π.χ. μικρότερα μεταφορικά κόστη) για να αποσπούν μεγαλύτερο μερίδιο στην αγορά.

Το παράδειγμα του λιανικού εμπορίου αθλητικής ένδυσης - υπόδησης

Πρέπει επίσης να ληφθεί υπόψη ότι μονοπώλια στον κλάδο της μεταποίησης (διεθνή και εγχώρια) έχουν τη δυνατότητα να διαμορφώνουν νέες στρατηγικές αξιοποίησης νέων τεχνολογικών δυνατοτήτων, ώστε να πετύχουν μεγαλύτερη κερδοφορία, με σημαντικές αρνητικές επιπτώσεις για τους α/α στο λιανικό εμπόριο.

Ο υποκλάδος της αθλητικής ένδυσης - υπόδησης είναι κλάδος που έχει σημειώσει ανάπτυξη τα προηγούμενα χρόνια. Ο τζίρος του κλάδου υπολογίζεται περίπου στα 500 εκατ. ευρώ, όπου τη μερίδα του λέοντος λαμβάνουν λίγες αλυσίδες καταστημάτων. Πρόκειται για υποκλάδο με σημαντική αύξηση των ηλεκτρονικών πωλήσεων τα τελευταία χρόνια.

Το τελευταίο διάστημα (2-3 χρόνια περίπου) παρατηρείται αλλαγή στρατηγικής των μεγάλων μεταποιητικών εταιριών, όπως η Adidas και η Nike, οι οποίες φαίνεται πλέον να επιδιώκουν μεγαλύτερη ανάπτυξη των δικών τους δικτύων λιανικής, κυρίως μέσω ενίσχυσης των ηλεκτρονικών πωλήσεων και γι’ αυτόν το λόγο σταματάνε τη συνεργασία τους με μικρά εμπορικά καταστήματα, ενώ διατηρούν συνεργασία μόνο με «μεγάλους παίκτες», δηλαδή συγκεκριμένες αλυσίδες καταστημάτων (Intersport του ομίλου Φουρλή, Zakcret κ.ά.). Η συγκεκριμένη εξέλιξη έχει ήδη ξεκινήσει να πλήττει σημαντικά τα μικρά εμπορικά καταστήματα του υποκλάδου και θα ενισχύσει περαιτέρω την τάση συγκέντρωσης.

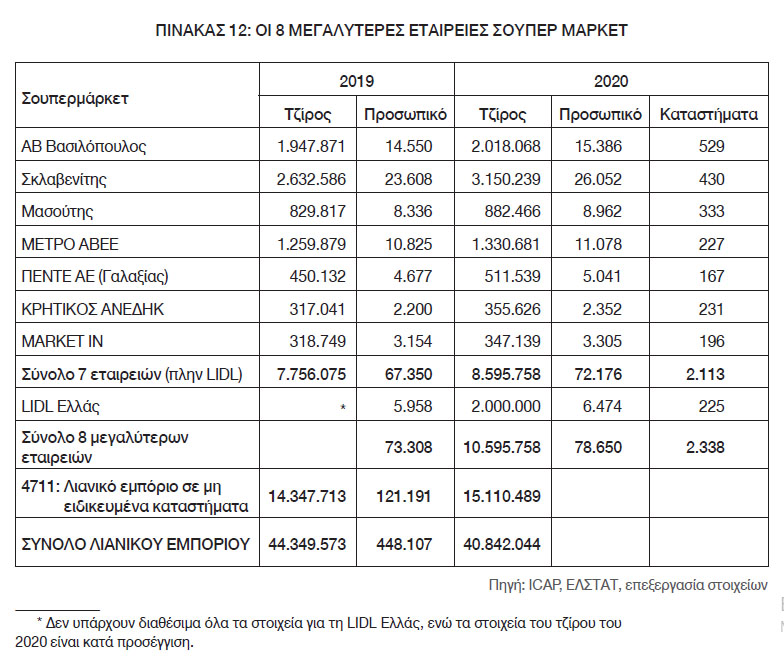

Παράλληλα, από τα στοιχεία που δημοσιεύουν οι μεγαλύτερες εταιρίες λιανικής αθλητικών ειδών, γίνονται φανερά τα πλεονεκτήματα που έχουν στον ανταγωνισμό με τις πολύ μικρές επιχειρήσεις. Για παράδειγμα, η εταιρία Cosmossports, πρόσφατα εξαγορασμένη από την αγγλική πολυεθνική JD Sports Fashion, παρότι έχει περίπου 60 φυσικά καταστήματα στην Ελλάδα, δραστηριοποιείται κυρίως εδώ και χρόνια στις ηλεκτρονικές πωλήσεις, πετυχαίνει το 50% των πωλήσεών της μέσω του ηλεκτρονικού εμπορίου.

Επίσης, είναι χαρακτηριστικό παράδειγμα ότι η επιχείρηση με το μεγαλύτερο τζίρο στον τομέα της αθλητικής ένδυσης - υπόδησης στην Ελλάδα, η Intersport του ομίλου Φουρλή, η οποία έχει 68 φυσικά καταστήματα στην Ελλάδα (Intersport και Athlete’s Foot), προχώρησε στη δημιουργία αυτοματοποιημένου κέντρου logistics στα Οινόφυτα, από το οποίο εφοδιάζονται καθημερινά τα καταστήματά της στην Ελλάδα και σε γύρω χώρες που δραστηριοποιείται (Κύπρος, Ρουμανία, Βουλγαρία, Τουρκία), όσο και οι διαδικτυακές παραγγελίες. Έτσι, ειδικά στο επίπεδο του ηλεκτρονικού εμπορίου, οι πολύ μικρές επιχειρήσεις δεν μπορούν να ανταγωνιστούν ως προς την επάρκεια εμπορευμάτων, την ανταπόκριση σε παραγγελίες και την άμεση μεταφορά τους.6

Γενικά μπορούμε να επισημάνουμε ότι το ηλεκτρονικό εμπόριο οδηγεί σε επιτάχυνση της συγκέντρωσης και συγκεντροποίησης και αυτό αναμένεται να ενταθεί το επόμενο διάστημα. Η ουσιαστική κατάργηση χωρικών και χρονικών περιορισμών, όταν μπορεί να γίνει η αγορά ηλεκτρονικά και να παραδοθεί το εμπόρευμα κατ’ οίκον, κάνει την τιμή το κυρίαρχο κριτήριο, μαζί με τις συνθήκες παράδοσης των εμπορευμάτων. Οι μεγαλύτερες επιχειρήσεις έχουν προφανώς μεγαλύτερα περιθώρια στον ανταγωνισμό των τιμών, στην οργάνωση του δικτύου διανομής και αποθήκευσης, στις συνεργασίες με εταιρίες μεταφοράς προϊόντων.

Την ίδια ώρα, για τους α/α χωρίς ή με ελάχιστο προσωπικό, η –αναγκαία στις σημερινές συνθήκες– προσπάθεια να δραστηριοποιηθούν στο ηλεκτρονικό εμπόριο, να δημιουργήσουν και να λειτουργήσουν ηλεκτρονικά καταστήματα, δημιουργεί ποικίλες συνέπειες, καθώς, πέρα από το κόστος για τις απαραίτητες «επενδύσεις» σε εξοπλισμό και σε συνεργασίες με μεταφορικές εταιρίες, εντείνεται η πίεση για εντατικοποίηση και αύξηση των ωρών εργασίας τους.

B2. ΨΗΦΙΑΚΟΣ ΜΕΤΑΣΧΗΜΑΤΙΣΜΟΣ ΚΑΙ MYDATA

Από 1.1.24 αναμένεται να ολοκληρωθεί η διαδικασία υποχρεωτικής τήρησης ηλεκτρονικών βιβλίων (MyData) για όλες τις επιχειρήσεις.

Τα ηλεκτρονικά βιβλία, ως μέρος του σχεδιασμού για την ψηφιοποίηση του κράτους, καθιερώθηκαν με νόμο της κυβέρνησης ΣΥΡΙΖΑ το 2019 και υλοποιούνται πλέον με γρήγορους ρυθμούς από την κυβέρνηση της ΝΔ.

Η ηλεκτρονική καταγραφή εσόδων/εξόδων και γενικά η ηλεκτρονική αποτύπωση της οικονομικής λειτουργίας μιας επιχείρησης είναι μια αντικειμενική εξέλιξη που εδράζεται στις σύγχρονες τεχνολογικές δυνατότητες.

Βεβαίως, στα χέρια του αστικού κράτους μπορεί να αξιοποιηθεί για την εξυπηρέτηση μιας σειράς επιδιώξεων της αστικής τάξης. Η αντικειμενική και άμεση αποτύπωση της «εικόνας» της οικονομίας, η κίνηση του κεφαλαίου και κάθε επιχείρησης σε κάθε κλάδο και οι προοπτικές κερδοφορίας μπορούν να διευκολύνουν μια σειρά πάγιους αστικούς στόχους, όπως η εύστοχη κατανομή των κρατικών ενισχύσεων, η ανίχνευση ευκαιριών επενδύσεων, ο περιορισμός του αντίστοιχου επιχειρηματικού ρίσκου κλπ. Μεγάλα κέρδη προσδοκούν επίσης και εταιρίες σχεδιασμού και λειτουργίας μεγάλων πλατφορμών από το εμπόριο των οικονομικών δεδομένων.

Ωστόσο η υποχρεωτική τήρηση ηλεκτρονικών βιβλίων θα συνοδευτεί με μια σειρά άμεσες αρνητικές συνέπειες για τις πιο μικρές επιχειρήσεις, ειδικά για τις επιχειρήσεις των αυτοαπασχολούμενων χωρίς προσωπικό. Οι εν λόγω επιχειρήσεις δε διαθέτουν οργανωμένο λογιστήριο και τηρούν ως τώρα τις υποχρεώσεις τους μέσω εξωτερικού συνεργάτη λογιστή (επίσης αυτοαπασχολούμενου στην πλειοψηφία των περιπτώσεων). Αυτό σημαίνει νέα αυξημένα έξοδα, τόσο για την ορθή τήρηση των ηλεκτρονικών βιβλίων καθαυτών όσο και για την εξασφάλιση της απαιτούμενης υποδομής η οποία δεν παρέχεται δωρεάν (π.χ. λογισμικό πρόγραμμα).

Σημαντικές είναι οι συνέπειες για τον ίδιο τον κλάδο των α/α λογιστών, καθώς η πολυπλοκότητα του συστήματος καταχώρησης –σε αυτήν τη φάση– απαιτεί πολλές εργατοώρες για το στήσιμο των προγραμμάτων. Η εντατικοποίηση της εργασίας στον κλάδο έχει εξελιχτεί σε μείζον πρόβλημα χωρίς να υπάρχει καμία δυνατότητα ξεκούρασης, ειδικά τις μέρες δηλωτικών υποχρεώσεων. Το πρόβλημα θα ενταθεί, καθώς προς το παρόν στο σύστημα καταχωρούνται μόνο τα έσοδα και όχι τα έξοδα των επιχειρήσεων. Επίσης είναι γνωστό ότι πλέον το 90% των συναλλαγών των επιχειρήσεων (και των συναλλαγών των πολιτών) με το Δημόσιο γίνονται ηλεκτρονικά με τους κωδικούς taxis από τους λογιστές. Την ίδια στιγμή, με νόμους όπως ο 4557/18 αυξάνει η συνυπευθυνότητα του α/α λογιστή σε κάθε υποβολή. Μακροπρόθεσμα οι αλλαγές αυτές θα οδηγήσουν αντικειμενικά σε μεγαλύτερη συγκέντρωση των σχετικών δραστηριοτήτων στον κλάδο, καθώς ο ανταγωνισμός γίνεται πλέον πιο ασφυκτικός.

Ιδιαίτερη σημασία για το σύνολο των α/α επαγγελματιών, βιοτεχνών και εμπόρων, επιστημόνων έχει το γεγονός ότι η κυβέρνηση της ΝΔ επιδιώκει να αξιοποιήσει τη γενίκευση των ηλεκτρονικών συναλλαγών για την αντιμετώπιση της φοροδιαφυγής, ειδικά της μικρής, όπως τόνισε ο ίδιος ο πρωθυπουργός Κ. Μητσοτάκης κατά τη συζήτηση στη Βουλή για τις προγραμματικές δηλώσεις της νέας κυβέρνησης.

Στο ίδιο μήκος κύματος κινήθηκε η ομιλία του πρωθυπουργού και στη ΔΕΘ, όπου, παρά τη σκιά των τεράστιων καταστροφών στη Θεσσαλία, δε δίστασε για μία ακόμα φορά να τονίσει την αποφασιστικότητά του στην αντιμετώπιση της φοροδιαφυγής, ειδικά των αυτοαπασχολούμενων και ελεύθερων επαγγελματιών. Στο ίδιο μήκος κύματος κινήθηκε και η συνέντευξη Τύπου που παραχώρησε το υπουργείο Οικονομικών στις 19.9, κατά την οποία ειδική αναφορά έγινε στην καταπολέμηση της φοροδιαφυγής μέσα από την προώθηση δέσμης 10 μέτρων για τον αποφασιστικό περιορισμό της. Πυρήνας των μέτρων αυτών είναι η γενίκευση της χρήσης ψηφιακών συναλλαγών και η υποχρεωτική καταχώρησή τους στο σύστημα my data, είτε μέσω της υποχρεωτικής σύνδεσης των συναλλαγών POS με τις ταμειακές μηχανές είτε μέσω της υποχρεωτικότητας ηλεκτρονικών τιμολογίων, ψηφιακών δελτίων αποστολής κλπ., ο δε στόχος είναι εξίσου διακριτός και αφορά την ένταση της φορολογικής επίθεσης στους αυτοαπασχολούμενους και ελεύθερους επαγγελματίες.

Ποια θα είναι η τακτική της κυβέρνησης; Από τη μία θα εμφανίζεται ότι μειώνει τους φόρους για την υγιή μικρή επιχειρηματικότητα (μείωση της φορολογίας εισοδήματος στο 9% για όσους έχουν εισόδημα κάτω των 10.000 ευρώ, από 22% πριν, εξαγγελία σταδιακής κατάργησης του τέλους επιτηδεύματος από το 2025 μέχρι το 2027 κλπ.), ενώ από την άλλη θα επιτίθεται με αλλεπάλληλους ελέγχους «σε αυτούς που δεν έχουν φορολογική συνείδηση, που επιβαρύνουν τους υπόλοιπους» κλπ., επιδιώκοντας να καλλιεργήσει όρους κοινωνικού αυτοματισμού.

Βεβαίως η κυβέρνηση της ΝΔ δεν κόπτεται για να επιβάλει «φορολογική δικαιοσύνη και ισονομία»:

Σήμερα επιδιώκει την ενίσχυση της φοροεπιδρομής προς τους α/α και γενικά τα εργατικά-λαϊκά στρώματα («διεύρυνση της φορολογικής βάσης»), επιδιώκοντας να εξυπηρετηθούν οι ανάγκες της ελληνικής καπιταλιστικής οικονομίας για αύξηση των φορολογικών εσόδων, για εξασφάλιση πλεονασμάτων, για απρόσκοπτη στήριξη των επιχειρηματικών ομίλων χωρίς αμφισβήτηση της δημοσιονομικής σταθερότητας, σε συνθήκες διαφαινόμενης κρίσης στην Ευρωζώνη και επιβράδυνσης που ήδη καταγράφεται στην Ελλάδα. Οι μνήμες είναι νωπές από την περίοδο 2011-2012, όπου «σε μία νύχτα» εκτοξεύτηκε η φορολόγηση των αυτοαπασχολούμενων με μια σειρά εμβληματικούς νόμους που αφορούσαν τη φορολόγησή τους από το 1ο ευρώ, την επιβολή τέλους επιτηδεύματος, τη γενίκευση της προκαταβολής φόρου στο 100% κ.ο.κ. Σε αυτήν την κατεύθυνση κινήθηκαν όλα τα αστικά κόμματα και όλες οι κυβερνήσεις της περιόδου, ενώ και τώρα ελάχιστες φαίνεται ότι θα είναι οι διαφοροποιήσεις. Ήδη τόσο ο ΣΥΡΙΖΑ όσο και το ΠΑΣΟΚ ασκούν βολική επί της ουσίας κριτική προς την κυβέρνηση, υπερτονίζοντας ότι αδυνατεί να αντιμετωπίσει τη φοροδιαφυγή.

Σκόπιμα επίσης αποσιωπάται η εκτεταμένη φοροασυλία των μεγάλων επιχειρήσεων που προωθείται μέσα από δεκάδες νόμους, ακόμα και το ίδιο το αστικό Σύνταγμα. Εμβληματικά παραδείγματα είναι η εθελοντική φορολογία των εφοπλιστών και οι φοροαπαλλαγές που απολαμβάνουν, ο αναβαλλόμενος φόρος των τραπεζών, οι δεκάδες φοροαπαλλαγές και μειώσεις φόρων που ισχύουν για τους «στρατηγικούς επενδύτες» μέσω άμεσης απαλλαγής ή μέσω φοροαποσβέσεων, μέσω κινήτρων για εξωστρέφεια, καινοτομία, ενεργειακή αναβάθμιση κ.ο.κ. Την ίδια στιγμή βεβαίως γενικεύονται οι άδικοι έμμεσοι φόροι που κατατρώνε το εισόδημα της λαϊκής οικογένειας, μέσα σε αυτές και των οικογενειών των α/α.

Το ΚΚΕ έχει καταθέσει επανειλημμένα ένα συνεκτικό πλαίσιο στήριξης για τους α/α στη Βουλή –μέσω προτάσεων νόμου, τροπολογιών κλπ.– προκειμένου η μεγάλη πλειοψηφία τους να ζει με αξιοπρέπεια σε συνθήκες οξυμένου ανταγωνισμού και κυριαρχίας των μονοπωλίων, αλλά και να μπορεί να τηρεί τις εκάστοτε οικονομικές υποχρεώσεις της μικροεπιχείρησής τους.

Τέτοιες προτάσεις, όπως η καθιέρωση αφορολόγητου ορίου για τους α/α που σήμερα φορολογούνται από το 1ο ευρώ, η γενναία διαγραφή χρεών σε τράπεζες και Εφορία, η καθιέρωση ακατάσχετου τραπεζικού λογαριασμού για τις πιο μικρές επιχειρήσεις κ.ά., μπορούν να συμβάλουν στην ανακούφιση των α/α και βρίσκονται στον αντίποδα των κρατικών πολιτικών στήριξης των επιχειρηματικών ομίλων.

Β3. ΟΙ ΚΡΑΤΙΚΕΣ ΠΑΡΕΜΒΑΣΕΙΣ ΓΙΑ ΤΟΝ «ΨΗΦΙΑΚΟ ΜΕΤΑΣΧΗΜΑΤΙΣΜΟ» ΤΑ ΠΡΟΗΓΟΥΜΕΝΑ ΧΡΟΝΙΑ

Στο πλαίσιο του ΕΣΠΑ της προηγούμενης προγραμματικής περιόδου (2014-2020), είχαν σχεδιαστεί και υλοποιήθηκαν ορισμένες δράσεις με στόχευση την ψηφιακή αναβάθμιση των λεγόμενων μΜ επιχειρήσεων. Τα δύο βασικά έργα που υλοποιήθηκαν και ολοκληρώθηκαν τα προηγούμενα χρόνια ήταν το «Ψηφιακό Βήμα» και το «Ψηφιακό Άλμα».

Από τα γενικά χαρακτηριστικά και το σχεδιασμό των δύο προγραμμάτων, προκύπτει ότι οι επιδοτήσεις κατά βάση αφορούσαν μεγαλύτερες και πιο δυναμικές μΜ επιχειρήσεις, αφού η κρατική-ευρωενωσιακή χρηματοδότηση έπρεπε να συνδυαστεί με 50% ιδιωτική συμμετοχή. Και τα δύο προγράμματα χρηματοδότησαν δαπάνες για ηλεκτρονικό εξοπλισμό, προμήθεια λογισμικού, παροχή ψηφιακών υπηρεσιών, ενώ το «Ψηφιακό Άλμα» χρηματοδοτούσε και μισθοδοσία εργαζόμενων των εταιριών που εντάχτηκαν στο πρόγραμμα, με διακριτό στόχο τη μεγέθυνση των εν λόγω επιχειρήσεων. Και τα δύο προγράμματα σχεδιάστηκαν για αρκετούς κλάδους και όχι μόνο για το λιανικό εμπόριο, όπως για ξενοδοχεία, για ορισμένους κλάδους μεταποίησης (ένδυση, πλαστικό, χημικά κ.ά.), εστιατόρια, επιστημονικά-τεχνικά επαγγέλματα κ.ά. Παρότι δεν υπάρχουν καταγραφές, η πείρα επιβεβαιώνει ότι πολύ λίγες μικρές εμπορικές επιχειρήσεις εντάχτηκαν τελικά σε αυτά.

Με το πρόγραμμα «Ψηφιακό Βήμα» δόθηκαν ως κρατική επιχορήγηση περίπου 72 εκατ. ευρώ σε κάτι παραπάνω από 4.500 επιχειρήσεις, για επενδυτικά σχέδια από 5.000 έως 50.000 ευρώ. Με το πρόγραμμα «Ψηφιακό Άλμα» δόθηκαν περίπου 41 εκατ. ευρώ σε περίπου 500 επιχειρήσεις, για επενδυτικά σχέδια από 55.000 έως 400.000 ευρώ, δηλαδή σε μεγαλύτερες επιχειρήσεις κατά βάση.

Η πίεση και η οικονομική ασφυξία, ειδικά σε μικρότερες εμπορικές επιχειρήσεις, που δημιούργησαν τα μέτρα περιορισμού λειτουργίας των καταστημάτων λόγω πανδημίας, οδήγησε την κυβέρνηση της ΝΔ να προχωρήσει σε ένα ειδικό πρόγραμμα για το λιανεμπόριο (e-Λιανικό) για την ανάπτυξη ή αναβάθμιση και τη διαχείριση ηλεκτρονικού καταστήματος (e-shop) το 2021, μέσω του ΕΣΠΑ. Το πρόγραμμα αφορούσε το σύνολο των μικρομεσαίων εμπορικών επιχειρήσεων της χώρας, επιδοτώντας έως το ποσό των 5.000€ για κάθε επιχείρηση με διακριτό ΑΦΜ, με προϋπόθεση να είχαν μείωση τζίρου τουλάχιστον 20% κατά το διάστημα της πανδημίας και να είχαν κλείσει με κρατική απόφαση για ένα διάστημα.

Κατά τις αρχικές εξαγγελίες, υπολογιζόταν ότι η επιδότηση θα παρεχόταν σε περίπου 16.000 επιχειρήσεις. Με βάση τα αποτελέσματα του προγράμματος, τελικά οι δικαιούχοι ήταν σχεδόν 10.000 επιχειρήσεις σε όλες τις περιφέρειες, από ένα σύνολο σχεδόν 65.000 που είχαν τεθεί σε αναστολή λειτουργίας. Δηλαδή από το σύνολο των εμπορικών επιχειρήσεων, επιδοτήθηκε με αυτό το πρόγραμμα περίπου το 7%.

Και από τα τρία αναφερόμενα προγράμματα προκύπτει ότι, τελικά, ένα μικρό μέρος των α/α και των πολύ μικρών επιχειρήσεων του εμπορίου δέχτηκαν κάποια κρατική ενίσχυση για να προμηθευτούν «εργαλεία» που είναι απαραίτητα για να εισέλθουν στην αγορά του ηλεκτρονικού εμπορίου. Από τα προγράμματα του ΕΣΠΑ, ενισχύθηκαν τα προηγούμενα χρόνια ορισμένες από τις μεγαλύτερες μΜ επιχειρήσεις.

Β4. ΨΗΦΙΑΚΟΣ ΜΕΤΑΣΧΗΜΑΤΙΣΜΟΣ ΜΕΣΩ ΤΩΝ ΠΡΟΓΡΑΜΜΑΤΩΝ ΤΟΥ ΤΑΑ (ΤΑΜΕΙΟ ΑΝΑΚΑΜΨΗΣ ΚΑΙ ΑΝΘΕΚΤΙΚΟΤΗΤΑΣ) ΚΑΙ ΤΟΥ ΝΕΟΥ ΕΣΠΑ

Η εμπειρία από την επίδραση του προηγούμενου ΕΣΠΑ στη λειτουργία και στη βιωσιμότητα των α/α και των πολύ μικρών επιχειρήσεων επιβεβαίωσε τις εκτιμήσεις του ΚΚΕ σε σχέση με το χαρακτήρα αυτών των ευρωπαϊκών προγραμμάτων: Στήριξη των στρατηγικών επιλογών σε κλάδους που ιεραρχεί το μεγάλο κεφάλαιο στη χώρα μας, έργα που κυρίως εξυπηρετούν τις ιεραρχήσεις της αστικής τάξης. Ορισμένες παρεμβάσεις αποσκοπούν σε αναγκαίους εκσυγχρονισμούς ή προσαρμογές κλάδων της οικονομίας, ενώ πολύ μικρό τμήμα των κονδυλίων χρησιμοποιήθηκε για μια ορισμένη κλαδική αναδιάταξη της αυτοαπασχόλησης, για στήριξη ορισμένων πιο δυναμικών ΜμΕ σε συγκεκριμένους κλάδους, ενώ έπαιξε ρόλο στο στόχο για «κοινωνική συνοχή», δηλαδή να αποτρέψει τη μαζική καταστροφή πολύ μικρών επιχειρήσεων, μέσω της διαμόρφωσης μιας «πρόσκαιρης ασπίδας», ιδιαίτερα στη φάση της καπιταλιστικής κρίσης της προηγούμενης δεκαετίας και του μεγάλου ποσοστού της ανεργίας. Το ίδιο ισχύει και για τα προγράμματα που εφαρμόστηκαν την περίοδο της πανδημίας (π.χ. πρόγραμμα επιστρεπτέας προκαταβολής).

Βεβαίως ο γενικός προσανατολισμός της κρατικής και ευρωενωσιακής χρηματοδότησης δεν αλλάζει. Το ίδιο ισχύει και σε σχέση με το νέο ΕΣΠΑ (’21-’27), αλλά και τα προγράμματα του ΤΑΑ.

Τα πρώτα προγράμματα στο πλαίσιο του ΤΑΑ

Τον Ιούνη του ’22, ξεκίνησαν οι αιτήσεις για το πρώτο έργο που αφορούσε τις μΜ επιχειρήσεις στο πλαίσιο του πυλώνα του Ψηφιακού Μετασχηματισμού του ΤΑΑ, με επιδοτήσεις ύψους 445 εκατ. ευρώ για «επενδύσεις ψηφιακού μετασχηματισμού μικρών και μεσαίων επιχειρήσεων», από τα χαρακτηριστικά του οποίου μπορούν να βγουν κάποια πρώτα συμπεράσματα για το ποιοι και ποιες δράσεις και ποσά επιδοτούνται από τα κονδύλια του ΤΑΑ.

Με βάση την περιγραφή του προγράμματος, ο στόχος του είναι: «Να υλοποιηθούν επενδύσεις σε τεχνολογίες και υπηρεσίες, που προωθούν την ψηφιοποίηση των μικρομεσαίων επιχειρήσεων, και συγκεκριμένα σε: Ηλεκτρονικές πληρωμές, ηλεκτρονικές πωλήσεις και εφαρμογές ηλεκτρονικής τιμολόγησης, εργαλεία ψηφιακής διαφήμισης, συστήματα τηλεργασίας, επιχειρηματική αναλυτική, αναβάθμιση των ψηφιακών δεξιοτήτων, υπηρεσίες δημιουργίας αντιγράφων ασφαλείας των δεδομένων και αποκατάστασης σε περίπτωση καταστροφής, τεχνητή νοημοσύνη, διαδίκτυο των πραγμάτων, παροχή ολοκληρωμένων λύσεων για ανέπαφη εξυπηρέτηση, συστήματα κυβερνοασφάλειας, υποδομές και υπηρεσίες υπολογιστικού νέφους, υποδείγματα και λογισμικό βιομηχανικών πλατφορμών δεδομένων, αναβάθμιση των ταμειακών μηχανών και του οικοσυστήματος των POS.»

Το πρόγραμμα είναι δομημένο σε 3 άξονες:

α. «Ψηφιακά Εργαλεία μΜ επιχειρήσεων», ύψους 180 εκατ. ευρώ, που παρέχει επιταγές (vouchers) από 900 ευρώ έως 18.000 ευρώ (ανάλογα με τον αριθμό απασχολούμενων της κάθε μΜ επιχείρησης), που θα διατεθούν για την απόκτηση νέων ψηφιακών προϊόντων και υπηρεσιών και τη χρήση διάφορων ψηφιακών εργαλείων, για τα οποία επιδοτείται το 90% της αγοράς των σχετικών προϊόντων.

β. «Ανάπτυξη Ψηφιακών Προϊόντων και Υπηρεσιών», ύψους 100 εκατ. ευρώ, με το οποίο θα επιδοτηθούν ψηφιακές επενδύσεις με τη μορφή μη επιστρεπτέας επιχορήγησης, ύψους από 200.000 ως 2 εκατ. ευρώ, για την ανάπτυξη υποδομών και υπηρεσιών cloud, και αφορά μΜ επιχειρήσεις αποκλειστικά στους κλάδους πληροφορικής και επικοινωνιών.

γ. «Ψηφιακές Συναλλαγές», ύψους 162,4 εκατ. ευρώ, με το οποίο επιδοτείται η απόκτηση ψηφιακών εργαλείων (από μηχάνημα POS, έως συσκευές για έκδοση παραστατικών σε όχημα κλπ.) για τιμολόγηση, έκδοση φορολογικών παραστατικών και ηλεκτρονικές πληρωμές.

Τα προγράμματα «Ψηφιακά Εργαλεία μΜ επιχειρήσεων» και «Ψηφιακές Συναλλαγές μΜ επιχειρήσεων», με βάση την πρόσκληση, αφορούν ένα μεγάλο εύρος κλάδων στους οποίους συμπεριλαμβάνεται και το λιανικό εμπόριο. Παρ’ όλ’ αυτά, επισημαίνεται ότι δίνεται προτεραιότητα σε συγκεκριμένους κλάδους: Αγρο-διατροφής, υγείας-φαρμάκων, τεχνολογίας πληροφορικής και επικοινωνιών, ενέργειας, περιβάλλοντος και βιώσιμης ανάπτυξης, μεταφορών, υλικών-κατασκευών, τουρισμού, πολιτισμού, δημιουργικών βιομηχανιών, δραστηριότητας μεταποίησης. Συνεπώς, ελάχιστες από τις επιχειρήσεις του λιανικού εμπορίου αναμένεται να ενταχτούν σε αυτό.

Επίσης, στα δύο πρώτα προγράμματα, προϋπόθεση για να αιτηθεί επιδότηση μια εταιρία είναι να απασχολεί τουλάχιστον έναν εργαζόμενο, συνεπώς αποκλείονται εξαρχής οι αυτοαπασχολούμενοι χωρίς προσωπικό. Στο τρίτο, παρότι δεν αποκλείονται οι α/α χωρίς προσωπικό, η μοριοδότηση που τίθεται είναι σε βάρος τους.

Τα πρώτα στοιχεία για το νέο ΕΣΠΑ (2021-2027)

Το νέο ΕΣΠΑ 2021-2027 βρίσκεται στη φάση όπου έχει ολοκληρωθεί ο σχεδιασμός και η στοχοθέτηση των αξόνων παρέμβασης και εξειδικεύονται οι δράσεις με συγκεκριμένα προγράμματα που αναμένεται να βγουν τους επόμενους μήνες. Συνολικά προβλέπει πόρους 26,2 δισ. ευρώ, εκ των οποίων τα 5,3 δισ. είναι η ελληνική συνεισφορά και διακρίνεται σε εννέα Τομεακά Προγράμματα στα οποία κατανέμονται πόροι ύψους 18,1 δισ. και σε 13 Περιφερειακά Προγράμματα με πόρους ύψους 8,1 δισ.

Όσον αφορά το χαρακτήρα των έργων και των δράσεων που θα χρηματοδοτηθούν, η κυβέρνηση παρουσιάζει τους στόχους του νέου ΕΣΠΑ συνδεδεμένους με αυτούς του Ταμείου Ανάκαμψης, ότι αποτελούν συμπληρωματικά εργαλεία που «αποτυπώνουν σε μεγάλο βαθμό τις νέες αναπτυξιακές προτεραιότητες της χώρας» και ότι αξιοποιώντας αυτά τα κονδύλια θα γίνει «ένα βασικό βήμα για τον οριστικό μετασχηματισμό της οικονομίας και τη γόνιμη μετάβαση σε μια βιώσιμη, ψηφιακή, κυκλική και πράσινη ανάπτυξη».

Για τις μΜ επιχειρήσεις θα υπάρξουν προγράμματα που θα τις αφορούν τομεακά και περιφερειακά. Από τη γενική εικόνα που υπάρχει ως τώρα, το πρόγραμμα «Ανταγωνιστικότητα» έχει ήδη εγκριθεί και ξεκίνησαν οι πρώτες προσκλήσεις, μέρος των οποίων θα περιλαμβάνει και ΜμΕ. Είναι λίγο λιγότερα από 4 δισ. ευρώ που θα κατευθυνθούν σε περισσότερες από 25 χιλιάδες μικρομεσαίες επιχειρήσεις, όπως εκτιμάνε, και στοχεύει στην ψηφιακή και πράσινη μετάβαση των μικρομεσαίων επιχειρήσεων. Στο αντίστοιχο πρόγραμμα ΕΠΑΝΕΚ του προηγούμενου ΕΣΠΑ, ενισχύθηκαν κατά βάση ορισμένες από τις μεγαλύτερες ΜμΕ, όπως αναφέρθηκε και παραπάνω.

Στις προδημοσιεύσεις των τριών πρώτων δράσεων σχετικά με τον ψηφιακό μετασχηματισμό των ΜμΕ, επιβεβαιώνεται η εκτίμησή μας για το χαρακτήρα των επιδοτήσεων του ΕΣΠΑ. Αποκλείονται εντελώς οι αυτοαπασχολούμενοι και όσοι απασχολούν έως 1-2 εργαζόμενους, ακόμα και από το πρόγραμμα που χρηματοδοτεί αγορά μικρής αξίας εξοπλισμού ή λογισμικού. Αντίθετα, ενισχύονται ΜμΕ που έχουν αρκετούς εργαζόμενους και είναι δυναμικές, μπορούν δηλαδή να περιληφθούν στην επιδότηση του προγράμματος διαθέτοντας και ίδια κεφάλαια.

Η πρώτη δράση, «Βασικός Ψηφιακός Μετασχηματισμός μΜ επιχειρήσεων», με ενισχύσεις 18 έως 30 χιλιάδων ευρώ ανά επιχείρηση, έχει προϋπόθεση να διαθέτουν οι επιχειρήσεις αυτές τουλάχιστον τρεις (3) μονάδες εξαρτημένης εργασίας πλήρους ή μερικής απασχόλησης το προηγούμενο έτος της αίτησης. Στη δεύτερη και στην τρίτη δράση, «Προηγμένος Ψηφιακός Μετασχηματισμός μΜ επιχειρήσεων» και «Ψηφιακός Μετασχηματισμός Αιχμής μΜ επιχειρήσεων», που προβλέπονται ακόμα μεγαλύτερα ποσά ενισχύσεων, προϋπόθεση είναι να διαθέτουν τουλάχιστον εννέα (9) μονάδες εξαρτημένης εργασίας σε προηγούμενο έτος της αίτησης.

Επίσης, κάποιες μΜ επιχειρήσεις μπορεί να ενταχτούν σε άλλο τομεακό Πρόγραμμα «Ψηφιακός Μετασχηματισμός» (προϋπολογισμού 913 εκατ. ευρώ), αν και το μεγαλύτερο τμήμα των ποσών που θα διατεθούν αφορά τον ψηφιακό μετασχηματισμό του δημόσιου τομέα και τη δημιουργία αναγκαίων υποδομών (ευρυζωνικά δίκτυα υψηλών ταχυτήτων) συνολικά για τη χώρα.

Εν κατακλείδι, από τις πρώτες δράσεις του ΤΑΑ και του ΕΣΠΑ που σχετίζονται με μΜ επιχειρήσεις, φαίνεται ότι δίνονται ορισμένα κονδύλια για την προώθηση της ψηφιοποίησης στη λειτουργία τους. Ωστόσο πρέπει να λάβουμε υπόψη την ευρωενωσιακή κατάταξη των μΜ επιχειρήσεων, καθώς σε αυτή συμπεριλαμβάνονται επιχειρήσεις που απασχολούν από 0 έως 249 εργαζόμενους. Για τις μεγαλύτερες και πιο δυναμικές μΜ επιχειρήσεις, αυτές οι επιδοτήσεις θα καλύψουν αναγκαίες επενδύσεις τους, ενισχύοντας τη λειτουργία τους στις σύγχρονες τεχνολογικές συνθήκες.

Για τους α/α χωρίς προσωπικό και για τις πολύ μικρές επιχειρήσεις, οι προβλεπόμενες δράσεις (π.χ. ηλεκτρονικός εξοπλισμός με μικρό κόστος, επιδότηση αγοράς τερματικού POS, δημιουργία e-shop) μπορεί να διευκολύνουν μια σχετική προσαρμογή στις σύγχρονες απαιτήσεις χρηματικής λειτουργίας, είτε να συμβάλουν στην αποτροπή μαζικών λουκέτων μικρών εμπορικών επιχειρήσεων, που κατά βάση είναι οικογενειακές, με χαμηλούς τζίρους. Σε καμία περίπτωση όμως δεν μπορούν τέτοια προγράμματα να παρέχουν ουσιαστική ανακούφιση στο επίπεδο του εισοδήματος ή στον ανταγωνισμό με τις μεγαλύτερες επιχειρήσεις κάθε κλάδου. Το αντίθετο, και αυτά με τη σειρά τους επιταχύνουν τις τάσεις συγκέντρωσης και συγκεντροποίησης του κεφαλαίου που υπάρχουν και θα ενισχυθούν τα επόμενα χρόνια.

Οι διαφοροποιήσεις που προκύπτουν στις αστικές κυβερνήσεις και στα αστικά κόμματα την τελευταία τουλάχιστον 12ετία όσον αφορά το σχεδιασμό, τη διαχείριση και την υλοποίηση των εκάστοτε χρηματοδοτικών προγραμμάτων σε σχέση με τη στήριξη των αυτοαπασχολούμενων ήταν και είναι ως επί το πλείστον ελάχιστες. Δεν αφορούν το στρατηγικό προσανατολισμό της κρατικής και ευρωενωσιακής πολιτικής χρηματοδότησης, που εντοπίζεται σταθερά στην υποβοήθηση της κερδοφορίας των επιχειρηματικών ομίλων, με τις ανάλογες κατά περιόδους κλαδικές ιεραρχήσεις.

Σε κάθε περίπτωση, η εφαρμογή ή μη διευρυμένης πολιτικής στήριξης των μΜ και ειδικά των πολύ μικρών επιχειρήσεων, σχετίζεται με το γεγονός ότι η ελληνική καπιταλιστική οικονομία χαρακτηρίζεται από έναν μεγάλο αριθμό αυτοαπασχολούμενων χωρίς ή με ελάχιστο προσωπικό, στοιχείο που επιδρά στον ανταγωνισμό στο παγκόσμιο επίπεδο. Εξ ου και όλα τα προεκλογικά προγράμματα των ΝΔ, ΣΥΡΙΖΑ, ΠΑΣΟΚ με θαυμαστή ομοιότητα επισήμαιναν την ανάγκη ενίσχυσης των πολύ μικρών επιχειρήσεων όχι γενικά και αόριστα, αλλά με όρους μεγέθυνσης, προώθησης συνεργειών, εξωστρέφειας κλπ.

Τροποποιήσεις και προσαρμογές, ανάλογα με την εκάστοτε φάση του καπιταλιστικού κύκλου της οικονομίας και τις ιδιαίτερες ανάγκες της περιόδου, ήταν πάντα στον προσανατολισμό των κυβερνήσεων. Τέτοιο παράδειγμα αποτελούν τα εκτεταμένα μέτρα στήριξης της κυβέρνησης της ΝΔ κατά την περίοδο της πανδημίας και των lockdown, τα οποία βεβαίως πρόβαλε και προεκλογικά προκειμένου να εμφανιστεί στα μάτια των α/α ως σωτήρας της «μεσαίας τάξης και της μΜ επιχειρηματικότητας», περιορίζοντας έτσι σε σημαντικό βαθμό την κυβερνητική φθορά, χωρίς ωστόσο να αντιμετωπίσει τα αλλεπάλληλα αδιέξοδα και τη γενικευμένη ανασφάλεια που αγκαλιάζει τη μεγάλη πλειοψηφία των ελεύθερων επαγγελματιών. Στον αντίποδα, τις ίδιες στρατηγικές προτεραιότητες έλαβαν υπόψη οι προεκλογικές εξαγγελίες των ΣΥΡΙΖΑ, ΠΑΣΟΚ σε συνθήκες δημοσιονομικού περιορισμού, οι οποίες περιορίστηκαν στην προβολή ορισμένων προτάσεων για τη ρύθμιση χρεών. Τα όρια της αστικής διαχείρισης σε σχέση με τα προβλήματα των πιο λαϊκών τμημάτων των αυτοαπασχολούμενων εξακολουθούν να παραμένουν εξαιρετικά στενά.